Den här webbplatsen använder cookies för att förbättra din användarupplevelse. Genom att fortsätta använda webbplatsen samtycker du till att cookies används.

Kanton / Artiklar / Nya upplysningar om finansieringsverksamheten i kassaflödesrapporten

Artikel

12 dec 2017IASB har lagt fram förslag på ytterligare upplysningar hänförliga till rapporten över kassaflöden som en del av IASB:s Disclosure Iniative. Initiativet är uppdelat i flertalet mindre projekt som delar det gemensamma målet om att företags finansiella rapporter ska vara ett verktyg för effektiv och korrekt informationskommunikation snarare än bara ett dokument som lämnas ut i ren regelefterlevnad. De föreslagna ändringarna i IAS 7 gällde skulder hänförliga till finansieringsverksamheten och föreslogs träda i kraft den första januari 2017. I slutet av november antog EU ändringarna vilket innebär att de måste tillämpas redan i årsrapporterna för 2017.

Ändringarna som nu har trätt i kraft rör ytterligare upplysningar om företagens finansieringsverksamhet. Mer specifikt ska företag nu lämna upplysningar som gör det möjligt för användare av de finansiella rapporterna att förstå förändringarna i den del av företagens skuldsättning vars kassaflöden redovisas som en del av finansieringsverksamheten i rapporten över kassaflöden.

Ändringarna som tillkommit återfinns i IAS 7 punkt 44 A till 44 E under samlingsnamnet ”Förändringar i skulder hänförliga till finansieringsverksamheten”. Informationen som lämnas av företagen ska vara tillräcklig för att en användare ska kunna bedöma årets förändringar i de skulder som är kopplade till finansieringsverksamheten. Dessa förändringar inkluderar både förändringar som påverkar kassaflöden och de som ej påverkar kassaflöden. För att uppfylla informationskravet ska företag lämna relevanta upplysningar om följande typer av förändringar:

De skulder som berörs i ändringarna är de skulder vars kassaflöden redovisas, eller som i framtiden kommer redovisas, under finansieringsverksamheten i kassaflödesanalysen.

Upplysningskraven gäller även för tillgångar vars kassaflöden är hänförliga dit, exempel på detta kan vara finansiella tillgångar som säkrar berörda skulder.

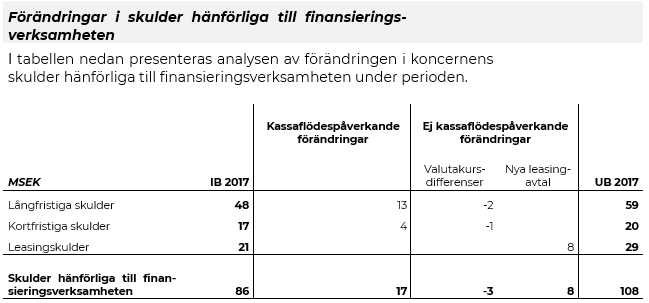

Upplysningskravet kan uppfyllas genom en avstämmande IB/UB-analys som inkluderar de ovan nämnda punkterna. Informationen som lämnas i avstämningen måste vara tillräcklig och tydlig nog för att användare av de finansiella rapporterna ska kunna koppla posterna i avstämningen till poster i räkenskapstabellerna. Upplysningarna kan lämnas tillsammans med upplysningar om förändringar i andra skulder och tillgångar, men måste då hållas avskilt med en separat presentation där i. Här nedan visar vi hur uppställningen kan se ut. Dock vill vi påpeka att uppställningen ska vara formad efter det specifika företagets redovisning och att uppställningen nedan bara är ett exempel.

I och med EU:s godkännande av ändringarna träder de retroaktivt i kraft fr.o.m. den första januari 2017, vilket betyder att upplysningarna ska finnas med i årsrapporter för 2017. Det sena EU-godkännandet betyder dock att företag inte behöver lämna jämförelsesiffror i årsrapporten 2017.

Läs mer i det ursprungliga ändringsförslaget >>

Stefan Pedersen, Manager

stefan.pedersen@kanton.se